Ildızhan Türe

Krizi fırsata çevirmek: Pandemide konteyner armatörlerinin kar marjları

Covid-19 salgını bütün dünya ekonomisini olumsuz etkiledi ve deniz taşımacılığında da arz talep dengesizliğine yol açtı. Asya’nın en büyük ekonomisi Çin’de başlayan Covid-19'un bütün dünyaya yayılmasıyla birlikte deniz yolunda başlayan krizi konteyner armatörleri fırsata çevirmeyi başardı. Denizde konteyner armatörlerinin de Covid-19'dan ekonomik olarak olumsuz etkilenmesi beklenirken açıkladıkları birinci, ikinci çeyrek ve yarı yıl raporları krizi fırsata çevirdiklerini açıkça gösteriyor.

ARMATÖRLER KRİZLERE ALIŞKIN

Armatörlerin bu krizi nasıl fırsata çevirdiğini anlamamız için öncelikle deniz yolunun temel yapısını iyi bilmemiz gerekir. Sermaye yoğun varlık temelinde işleyen ve yüksek kaldıraçlarla çalışan bir sektör olan denizyolu taşımacılığında arz ve talep dengesi her zaman navlunları belirleyici faktör olmuştur. Dünya ticaret mallarının %90’ı deniz yoluyla taşınıyor ve bu nedenle dünyada yaşanan krizlerin tamamı denizcilik sektörünü derinden etkiliyor. Yüzyılımızda toplam 7 adet büyük kriz yaşandı ve navlun oranlarının düşmesinde rol oynadı. Böylece bu krizleri fırsata çevirebilen firmalar yoluna devam etti.

1998 ve 2001 yılları denizcilik için önemli yıllar. Denizyolu firmaları bu dönemdeki krizlerden olumsuz etkilendi. Armatörleri etkileyen ve etkisi hala devam eden en olumsuz kriz ise 2008 yılında yaşanan krizdir. 2008 yılında düşen navlun fiyatlarının yükselmemesinin nedeni bugüne kadar hep tartışma konusu oldu. Tüm bu büyük krizleri atlatan armatörler günümüzde, 2020 yılında yeni bir kriz olan Covid-19 pandemisi ile mücadele ediyor.

HANJİN İFLASI VE OLUŞAN İTTİFAKLAR

2009 krizinden olumsuz etkilenen büyük konteyner gemi operatörleri sürekli yeni gemi siparişleri vererek bir yarış haline girdiler. Fakat bu yarışın ekonomik olarak karşılığı yoktu. 2015 yılında dünya konteyner ticareti %2 artarken, gemi kapasitelerinin %8 gibi yüksek bir oranda artışı aralarındaki arz talep dengesizliğinin varlığını daha da netleştirdi.

2009 krizinden olumsuz etkilenen büyük konteyner gemi operatörleri sürekli yeni gemi siparişleri vererek bir yarış haline girdiler. Fakat bu yarışın ekonomik olarak karşılığı yoktu. 2015 yılında dünya konteyner ticareti %2 artarken, gemi kapasitelerinin %8 gibi yüksek bir oranda artışı aralarındaki arz talep dengesizliğinin varlığını daha da netleştirdi.

Gemi kapasite fazlalığı nedeniyle navlun oranlarında düşüşler yaşandı ve bu yarış Hanjin’in iflasını beraberinde getirdi. Hanjin iflasından sonra da hattın rotalarındaki navlun fiyatları %40 oranda artış gösterdi.

Günümüzde konteyner hatlarının yapısını incelediğimizde özellikle Hanjin’in iflasından sonra armatörler arasında yeni bir Hanjin vakasını önlemek için 2M, OCEAN ALLIANCE ve THE ALLIANCE olarak üç büyük ittifakın kurulduğunu görebiliriz.

KONTEYNER PİYASASINDA 3 BÜYÜK İTTİFAK

➢ MAERSK ve MSC birleşerek 2M,

➢ MAERSK ve MSC birleşerek 2M,

➢ OOCL, CMA CGM ,COSCO,

EVERGREEN birleşerek OCEAN ALLIANCE,

➢ Hapag-Lloyd, ONE, Yang Ming, HMM birleşerek THE ALLIANCE ittifakını kurdular.

İttifakların Oluşması Neden Önemli:

✓ İttifaklar, filolarına yeni gemiler eklemek zorunda kalmadan armatörlere kapasite esnekliği sağlıyor. Böylece armatörler ittifaklar sayesinde yeni gemi yatırımı yapmak yerine diğer armatörlerin kapasitesini de kullanarak genel masraflarını azaltıyor.

✓ Armatörler, belirli rotalarda karşılıklı slot paylaşım anlaşmaları imzalayarak rotalarını daha da güçlendiriyor ve kâr marjlarını maksimize edecek anlaşmalar yapıyor. Bazı armatörler verimliliği artırmak veya kârı korumak için aktarma rotalar tercih ederken, yükleyiciler genellikle tedarik zincirlerinde bu rotalarını minimum kesinti ile sürdürmek için ittifak ortaklarını kullanmaya yönlendiriliyor. Yani, 2009 krizi ve sonrasında yaşanan Hanjin iflasından sonra armatörler atıl olan gemi kapasitelerini daha iyi kullanmak, arz/talep dengesine daha fazla hakim olmak için birbirleriyle rekabet etmek yerine birleşerek güçlü oldukları hatlarda ittifaklar kurdular.

DENİZ TİCARETİNDE YENİKRİZ: COVID-19

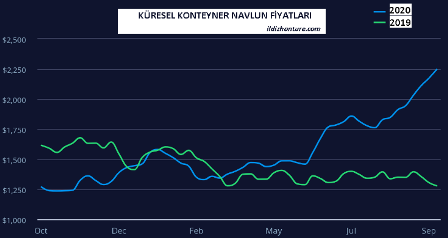

Tüm dünyayı etkisi altına alan COVID-19 salgını, 2009 yılındaki büyük buhran gibi tüm dünyada arz-talep dengesinde bozulmalara neden oldu ve yeni bir büyük krizi başlattı. Çin’de başlayan karantina uygulaması nedeniyle armatörler Asya hattında kullandıkları konteynerlerin boş dönmelerini sağlamakta zorluk çekince sektörde ekipman sıkıntısı yaşanmaya başladı ve navlun oranlarının %30 artmasına sebep oldu.

ARMATÖRLERİN KAPASİTE KISITLAMALARI NAVLUNU ARTTIRDI

COVID-19 salgını boyunca, kapasite koordinasyonu ittifaklar için büyük bir avantaj oldu. Salgın küresel ticareti neredeyse durdururken, atıl gemi sayısı Nisan 2020'de rekor seviyelere ulaştı. Armatörler kapasite kısıtlamasını, sefer ya da liman uğrağı iptallerini navlun fiyatlarını korumak için pandemi döneminden önce de kullanıyordu. Bu önlemler, armatörlerin fiyatları sabit tutarken işletme maliyetlerini düşürmelerine yardımcı olur. COVID-19 döneminde ise armatörlerin ekonomik iyileşmesi gecikirken navlun fiyatlarını korumak için seferleri iptal etmesi ve gemilerini kapasitelerini zorlaması nedeniyle navlun fiyatları sürekli yükseldi.

COVID-19 salgını boyunca, kapasite koordinasyonu ittifaklar için büyük bir avantaj oldu. Salgın küresel ticareti neredeyse durdururken, atıl gemi sayısı Nisan 2020'de rekor seviyelere ulaştı. Armatörler kapasite kısıtlamasını, sefer ya da liman uğrağı iptallerini navlun fiyatlarını korumak için pandemi döneminden önce de kullanıyordu. Bu önlemler, armatörlerin fiyatları sabit tutarken işletme maliyetlerini düşürmelerine yardımcı olur. COVID-19 döneminde ise armatörlerin ekonomik iyileşmesi gecikirken navlun fiyatlarını korumak için seferleri iptal etmesi ve gemilerini kapasitelerini zorlaması nedeniyle navlun fiyatları sürekli yükseldi.

ÜÇ BÜYÜK İTTİFAK ASYA-KUZEY AMERİKA ROTASINDA %89 PAY SAHİBİ

Üç büyük ittifak Asya-Kuzey Amerika konteyner piyasasının %89’unu yönetiyor. Talep düşüşünü kapasite kısıtlamalarıyla dengelemek için gerçekleştirilen sefer iptalleri navlun fiyatlarında hızlı artışlara neden oluyor. Asya-Avrupa hattında üçüncü çeyrekte kapasite oranında daha şimdiden %10-15 civarında bir azalma olduğu görünüyor. Trans-pasifik Kuzey Amerika hattında ise %5-10’luk bir kayıp görünüyor. Mayıs ve Haziran aylarında iki büyük ticaret rotasında toplam blank sailing oranı %20’ye yaklaşarak navlun oranlarının oldukça artmasına neden oldu.

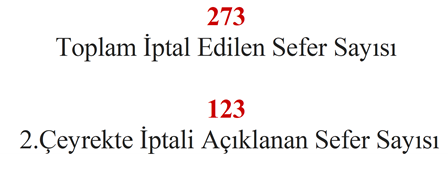

TRANS-PASIFIC ROTASI İPTAL EDİLEN SEFERLER

TRANS-PASIFIC ROTASI İPTAL EDİLEN SEFERLER

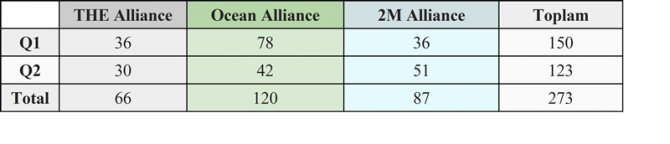

Özellikle, ticaretin en yoğun yaşandığı Asya- Amerika rotası olarak tabir edilen Trans-Pasifik rotasında COVID-19 nedeniyle armatörler tarafından toplam 273 sefer iptal edildi. OCEAN ALLIANCE toplam 120 sefer iptal ederken bunun beraberinde 2M ALLIANCE 87 sefer, THE ALLIANCE 66 sefer iptal etti.

Özellikle, ticaretin en yoğun yaşandığı Asya- Amerika rotası olarak tabir edilen Trans-Pasifik rotasında COVID-19 nedeniyle armatörler tarafından toplam 273 sefer iptal edildi. OCEAN ALLIANCE toplam 120 sefer iptal ederken bunun beraberinde 2M ALLIANCE 87 sefer, THE ALLIANCE 66 sefer iptal etti.

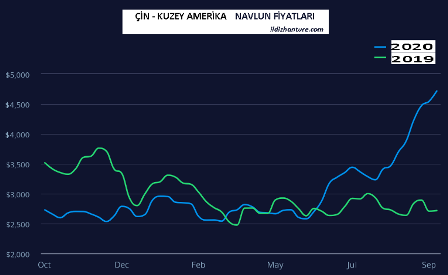

ASYA-KUZEY AMERİKA NAVLUNLARINDA REKOR ARTIŞ

Armatörlerin hatlarda kapasite kısıtlamasına giderek blank sailing ve sefer iptallerine başlaması ilk etapta navlun fiyatlarının sabit kalmasında yardımcı olsa da zaman ilerledikçe navlun fiyatlarını inanılmaz derecede artırarak yükleyicileri zor durumda bıraktı.

Armatörlerin hatlarda kapasite kısıtlamasına giderek blank sailing ve sefer iptallerine başlaması ilk etapta navlun fiyatlarının sabit kalmasında yardımcı olsa da zaman ilerledikçe navlun fiyatlarını inanılmaz derecede artırarak yükleyicileri zor durumda bıraktı.

Özellikle Asya – Kuzey Amerika navlunlarında rekor seviyelere gelindi ve navlun fiyatları 5.000 $ seviyesini de geçerek geçen seneye göre neredeyse 2 katı artış gösterdi.

ÇİN HÜKÜMETİ NAVLUN ATIŞI KONUSUNDA ARMATÖRLERİ UYARDI!

Temmuz ayında COVID-19'un Çin ve Amerika ekonomisi üzerindeki etkilerinin azalmasına rağmen armatörlerin kapasite kısıtlamalarına devam etmesi navlun rakamlarının daha da artmasına sebep oldu. Çin hükümeti navlun fiyatlarını yükselten armatörlere fiyatlarını düşürmeleri için çağrıda bulundu.

EKİM İTİBARİYLE NAVLUNLAR DÜŞECEK!

Çinli yetkililer, oranların rekor seviyelere çıkması nedeniyle Transpasifik’te fiyatlandırma ve kapasite yönetimine müdahale etmeyi planladıklarını bildirdi. Eylül sonu itibariyle ABD batı kıyısı için 4.200$, doğu kıyısı için 5.000$’a çıkan navlun oranları, ciddi son uyarı karşısında şimdiki sırasıyla 3.900 ve 4.700$ seviyelerine indirdi. Bu oranlar şu anda da oldukça yüksek. Navlun oranlarının Ekim ayı itibariyle daha da düşeceği öngörülüyor.

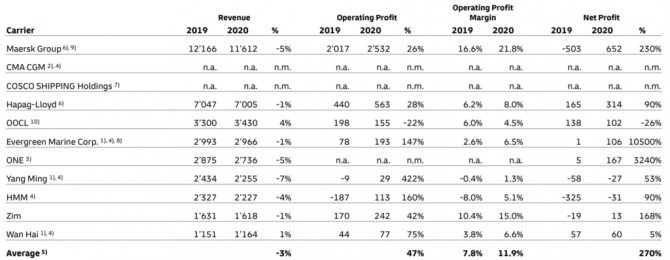

PANDEMİ DÖNEMİNDE ARMATÖRLER KÂR MARJINI ARTIRDI

➔ Hapag-Lloyd, ikinci çeyrekte taşıma hacminde %11 oranındaki düşüşe rağmen gelirlerinde 2020 yılının ikinci çeyreğinde 2019'a kıyasla 1/5 oranında artış gösterdi. Geçen seneye göre 50 Milyon € artış sağlayarak gelirini 261 Milyon €’ya yükseltti. EBITDA marjı şu anda %23,2.

➔ HMM, geçtiğimiz yıllarda çok kötü sonuçlara maruz kalsa da geçen yılki 166 Milyon $’lık zarara kıyasla ikinci çeyrekte, ilk çeyrekteki sonuçlarını 23 Milyon $ net kara yükseltti.

➔ ONE, Q2 taşıma hacmi (muhasebe yıllarında 1. çeyrek) geçen yılın ikinci çeyreğine göre % 12.6 oranında düşüş gösterdi. Asya-Avrupa ana rotalarındaki hacim neredeyse %25 oranına düştü. Fakat ONE geçen yılın aynı dönemindeki 5 Milyon $ karına kıyasla, bu çeyrekte karını 167 Milyon $’a yükseltti.

➔ OOCL, ikinci çeyrekte sadece % 4,6 oranında bir hacim düşüşü yaşadı ve daha da önemlisi, Asya-Avrupa ticaretinde hacimleri sadece %6,2 oranında azaldı. Bu hacim düşüşü diğer armatörlere göre daha az olduğundan OCCL Pazar payında belirgin bir artış sağladı. Aynı zamanda Asya-Avrupa hattı için birim geliri %16 , küresel birim gelirinin ise %6 arttı. Bu artış hacim düşüşüne göre iyi bir kâr marjı yakaladı.

➔ ZIM, ikinci çeyrekte 25,3 Milyon $’lık net kâr açıkladı. 2010'dan bu yana en yüksek 3 aylık net sonuç ve 2019'un ikinci çeyreğinde 5,1 Milyon $ ile keskin bir artış gösterdi. Toplam hacim kayıpları, % 12,3 oldu. ZIM, pazar payını kaybetse de kârlılığını müthiş arttırarak yüksek bir gelir sağladı. Hacimdeki düşüş kısmen navlun oranlarındaki % 7,9'luk artışla ve daha da azalan kiralama ve yakıt giderleri ile telafi edildi.

➔ MAERSK, taşıma hacminde %15,8 düşüş yaşasa da gelirlerini yüksek oranda arttırdı ve deniz taşıma kısmında EBITDA kar mârjını %20.7’ye yükseltti.

➔ CMA CGM, ikinci çeyrekte işletme kâr marjını artırdı. Deniz taşımaları kısmında % 19,8 EBITDA marjı elde ettiler. Taşıma hacimlerinde %13.3 oranında bir düşüş yaşansa da gelirlerinde artış sağladı.

➔ Yang-Ming, taşıma hacmindeki düşüşü %-15.6 olarak açıkladı. Yarı yıl işletme kârını ise 18 Milyon $ olarak açıkladı.

SONUÇ

Armatörler, 2009 krizinden ve HANJIN’in iflasından sonra olası yeni bir krize hazırlıklıydı. Taşıma hacimleri COVID-19 nedeniyle düşse de blank sailing ve sefer iptali gibi hamlelerle kapasite kısıtlamalarına gitmeleri arz-talep dengelerini istedikleri gibi yönetebilmelerini sağladı. Bu durum navlun artışlarına neden oldu. Armatörler kâr marjlarını artırırken, taşıma kapasitelerini ittifaklar vasıtasıyla diledikleri gibi planlayabildiler. Öyle ki, COVID-19’un etkisi azaldığında bile Asya-Avrupa rotasında navlunlar yüksek, Trans-Pasifik rotasında ise rekor seviyelerde olacağı görünüyor. Yüksek navlun oranlarına Çin Hükümeti müdahale etmek zorunda kaldı ve Çin Hükümeti’nin müdahalesi akabinde navlun oranları Eylül ayı sonunda bir nebze düştü. Çin’in “Golden Week” haftasına gireceği düşünülürse kapasite düşüşü yine artacaktır. Fakat Çin hükümetinin baskısıyla COVID-19 nedeniyle iptal edilen seferlerin çoğu tekrar açtırıldı ve atıl durumda tam kapasite tekrar aktive edildi. Ekim ayı itibariyle navlun oranlarındaki artışın duracağı belirlendi. COVID-19 dönemi, küresel konteyner gemi armatörleri için krizin fırsata çevrilmesinin en açık örneğidir. Kapasite kullanımı ve ittifaklar sayesinde navlun fiyatları armatörler tarafından yükseltilmiş ve armatörlerin kâr marjları artarken ihracatçılar yükleme yaparken yüksek navlun fiyatları nedeniyle zor zamanlar geçirdiler. COVID-19 döneminde, daha yüksek navlun oranları ve daha düşük yakıt fiyatları ile dengelenen düşük hacimler, armatörlerin yarı yıllık kârını önemli oranda artmasına sebep oldu.

ILDIZHAN TÜRE, 27 Eylül 2020

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.